今年上半年,随着经济社会全面恢复常态化运行,宏观政策显效发力,家电市场外部环境持续向好。GfK推出2023 H1家电市场总结系列,盘点行业重点品类在上半年的市场表现,分析热门产品优势,从消费者心理和需求变化角度洞察行业发展趋势,助力企业把握市场脉搏,及时调整营销策略,找准发力点。

本篇节选《2023 H1中国末端净水市场总结》 的部分精彩内容:2023年上半年,末端净水市场出现明显回暖迹象,整体市场量额双涨,尤以社交电商渠道表现最为亮眼,厨下纯水机仍然在各渠道稳坐第一把交椅,高颜值、大通量的产品在双线市场都占据压倒性优势。

以下为报告部分精彩内容

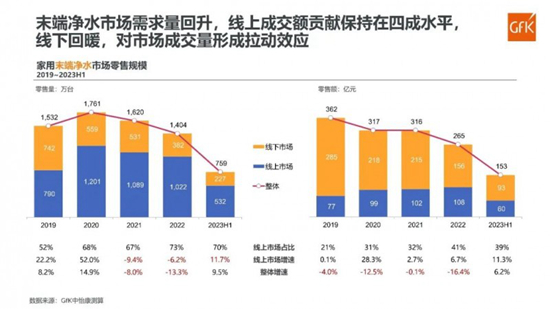

GfK中怡康数据显示,2023年上半年,末端净水市场总销售量达759万台,同比增长9.5%;总销售额达153亿元,同比增长6.2%。其中线上市场贡献了七成的销售量和近四成的销售额,同比增速分别达到11.7%和11.3%;分渠道构成来看,表现最亮眼的细分渠道是社交电商,量额同比增速分别达到了195.3%和203.4%。点击打开GfK市场洞见小程序,查看更多最新数据

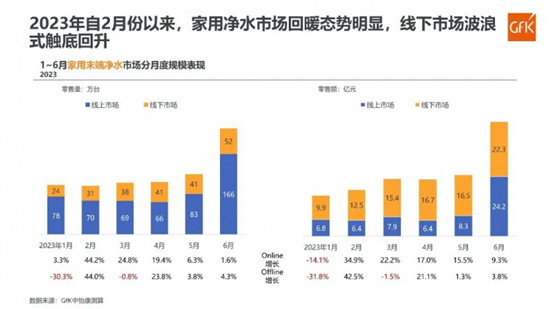

线下市场方面,上半年末端净水市场的销售量和销售额同比都呈现波浪式变化。线下市场1~6月的销售量贡献均远低于线上市场,但得益于更高的均价,销售额在1~5月均占据明显优势,仅在“6·18”当月略逊于线上市场。分渠道构成来看,上半年全国连锁的电器卖场依然贡献了超过半数的线下渠道销售额和销售量,其次是区域连锁(门店数量≥5家),量额贡献都在三成左右,但增长最快的细分渠道是独立店(门店数量<5家),量额同比增速分别达到9.5%和9.2%。

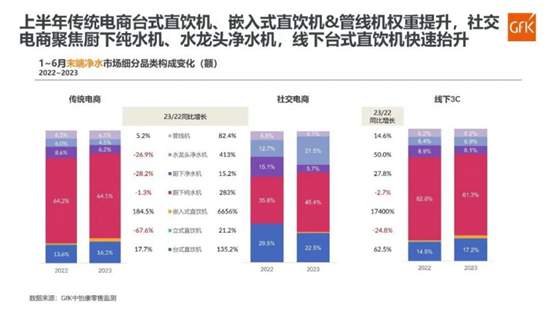

从细分品类来看,上半年双线市场的第一把交椅仍是厨下纯水机,但在传统电商渠道,台式直饮机、嵌入式直饮机和管线机的零售额份额及同比都呈正增长趋势;在社交电商渠道,所有细分品类的零售额同比都涨势大好,厨下纯水机和水龙头净水机的额份额出现了明显扩张,其他细分品类的份额则受到了不同程度的挤压;线下渠道的台式直饮机额份额扩张明显,嵌入式直饮机和水龙头净水机的零售额占比也呈现提升态势。

从市场热点来看,以厨下纯水机为例,上半年颜值更高的全包外观在线上和线下市场都占据了压倒性优势,零售量占比分别达到89.4%和78.2%,同比分别提升15.5%和3.5%;大通量(≥600G)也受到了双线市场消费者的青睐,零售量占比分别达到78.2%和53.9%,同比均提升了两成左右;此外,能够为消费者提供便利的净热一体以及健康题材的UV杀菌功能也有显著的量份额和量同比增长;一级水效的产品也具备可观的增长潜力,新水效标准*实施正在对净水行业产生深远影响,可持续关注市场动态表现。

注:2022年7月1日起,新版水效国家标准GB34914-2021《净水机水效限定值及水效等级》开始实施,因此本报告中数据从2022年7月起参照新版水效标准进行相应统计。

- END -

免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。文中内容仅供读者参考,并请自行核实相关内容。如用户将之作为消费行为参考,本网敬告用户需审慎决定。本网不承担任何经济和法律责任。